Predvolená investičná stratégia (PIS) vo svojej podstate znamená rozloženie úspor v II. pilieri podľa veku sporiteľa.

PIS je zákonom (§92 zákona 43/2004 o starobnom dôchodkovom sporení) preddefinované rozloženie úspor sporiteľa v každom veku za predpokladu, že sporiteľ si sám a dobrovoľne neurčil iné rozloženie úspor. Inak povedané, ak sporiteľ nepovie inak, platí PIS.

Takéto preddefinované možnosti sú bežné a odporúčané pre systémy, ktoré vyžadujú určité správanie človeka. Preddefinované možnosti, ktoré sú založené na snahe nájsť optimálne správanie, majú oporu v množstve výskumov a ich cieľom je nastaviť najlepšie z možných (a v danom čase poznaných) riešení pre človeka (sporiteľa, daňovníka, klienta, zákazníka) tak, aby maximalizoval svoj úžitok.

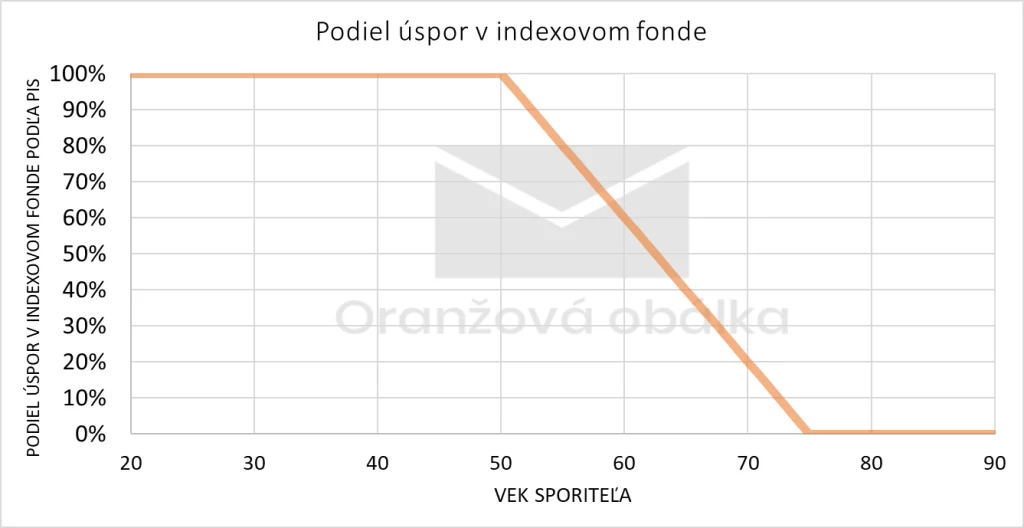

Predvolená investičná stratégia (PIS) vychádza z poznatkov množstva výskumných štúdií a bola nastavená na základe testovania viacerých stratégií. Ako PIS teda navrhuje rozložiť úspory sporiteľa podľa jeho veku a zostávajúceho sporivého horizontu? Nastavenie rozloženia úspor podľa PIS uvádzame nižšie.

Vek 50 rokov je preto zlomový bod, kedy sa začne znižovať objem majetku v indexovom fonde. Každoročne bude klesať o 4 percentuálne body. Správca každoročne presunie majetok z indexového fondu do dlhopisového tak, aby rozloženie hodnoty majetku zodpovedalo predpísanému rozloženiu majetku podľa PIS.

Upozorňujeme, že ak dôchodkový vek vzrastie o 1 celý rok, napríklad z veku 63 rokov na 64 rokov, posunie sa aj zlomový bod o 1 rok. To znamená, že znižovanie majetku v indexovom fonde o 4 percentuálne body nezačne vo veku 50 rokov, ale vo veku 51 rokov. To má zabezpečiť, aby zostávalo zachované rozloženie úspor podľa veku odchodu do dôchodku.

Koho sa dotkne zavedenie PIS?

Musíme povedať, že zavedenie predvolenej investičnej stratégie (PIS) sa nedotkne všetkých sporiteľov rovnako. Zákon o starobnom dôchodkovom sporení (§123bd) hovorí, že informáciu o tom, že sa stávajú sporiteľmi v PIS musí poslať dôchodková správcovská spoločnosť len tým sporiteľom, ktorých sa to týka. Nie všetci sporitelia tak dostanú vo februári 2023 od svojej správcovskej spoločnosti informáciu o tom, či sa považujú za sporiteľov, ktorým sa automaticky aplikuje PIS.

Sporitelia boli zo zákona rozdelení do 3 skupín a pre každú je zvolený iný mechanizmus. Preto nižšie vysvetľujeme mechanizmus aplikácie PIS podľa týchto 3 skupín sporiteľov.

Aktívni sporitelia

- Aktívny sporiteľ je ten, ktorý po roku 2013:

- vstúpil do II. piliera alebo

- urobil aspoň jedno z nasledovných aktívnych rozhodnutí:

- zmenil pomer sporenia pre nové príspevky,

- zmenil rozloženie úspor alebo

- prestúpil z jednej dôchodkovej správcovskej spoločnosti do druhej.

- Aktívny sporiteľ nebude automaticky zaradený do PIS.

- Ak bude chcieť mať úspory presunuté v súlade s PIS, musí dôchodkovej správcovskej spoločnosti povedať „áno, chcem aby ste mi rozložili úspory v súlade s PIS“. V realite to bude tak, že bude musieť svojej správcovskej spoločnosti poslať informáciu (návratku), že súhlasí s tým, aby mu správcovská spoločnosť podľa plánu zosúladila rozloženie úspor s PIS.

Pasívni sporitelia mladší ako 54 rokov

- Pasívny sporiteľ je sporiteľ, ktorého úspory boli v roku 2013 presunuté do dlhopisového fondu a od tohto momentu neurobili ani jeden aktívny úkon uvedený v 1. bode.

- Úspory sporiteľa budú automaticky presunuté a rozložené podľa PIS za predpokladu, že sporiteľ medzi februárom a májom 2023 nepovie svojej dôchodkovej spoločnosti „nie, nechcem mať svoje úspory rozložené v súlade s PIS“. Inak povedané, sporiteľ má plné právo aktívne povedať, že nechce, aby mu boli úspory zosúladené s rozložením úspor podľa PIS.

Pasívni sporitelia starší ako 54 rokov

- Pasívny sporiteľ starší ako 54 rokov, ak nepovie „nie“, bude mať PIS aplikovanú len na nové príspevky. Správcovská spoločnosť nebude presúvať jeho úspory a len nasmeruje nové príspevky do indexového fondu dovtedy, kým sa z nových príspevkov nedosiahne rozloženie úspor predpokladané podľa PIS pre daný vek. Logicky to bude trvať omnoho dlhšie ako v prípade pasívnych sporiteľov mladších ako 54 rokov, u ktorých sa bude presúvať aj majetok.

Ako sa bude presúvať majetok sporiteľov?

PIS je zákonom preddefinovaná stratégia. Nie je povinná. Každý sporiteľ si sám môže povedať ako chce mať úspory rozložené. Avšak predtým, ako sporiteľ odmietne PIS, zrejme by si mal porovnať výkonnosť jeho stratégie s PIS. Určite sa tak bude rozhodovať aspoň na základe údajov a nie na základe pocitov.

V platforme Oranžová obálka čoskoro spustíme nástroj, kde si budú môcť užívatelia vyskúšať vplyv PIS na odhadovanú výšku svojich úspor.

Presun úspor je tiež zákonom definovaný. Každá správcovská spoločnosť má povinnosť do konca januára predložiť plán zosúladenia majetku s PIS. Majetok sporiteľov, ktorí budú zaradený do mechanizmu PIS, sa bude presúvať v súlade s plánom zosúladenia majetku s PIS.

Každá DSS-ka môže mať iný plán presunu majetku

Každá dôchodková správcovská spoločnosť má povinnosť zverejniť takýto plán. A plány sú naozaj rozdielne. Niektoré DSS-ky budú presúvať úspory rýchlejšie, niektoré pomalšie. Linky na jednotlivé plány uvádzame na konci tohto blogu. Môžete si ich detailnejšie preštudovať.

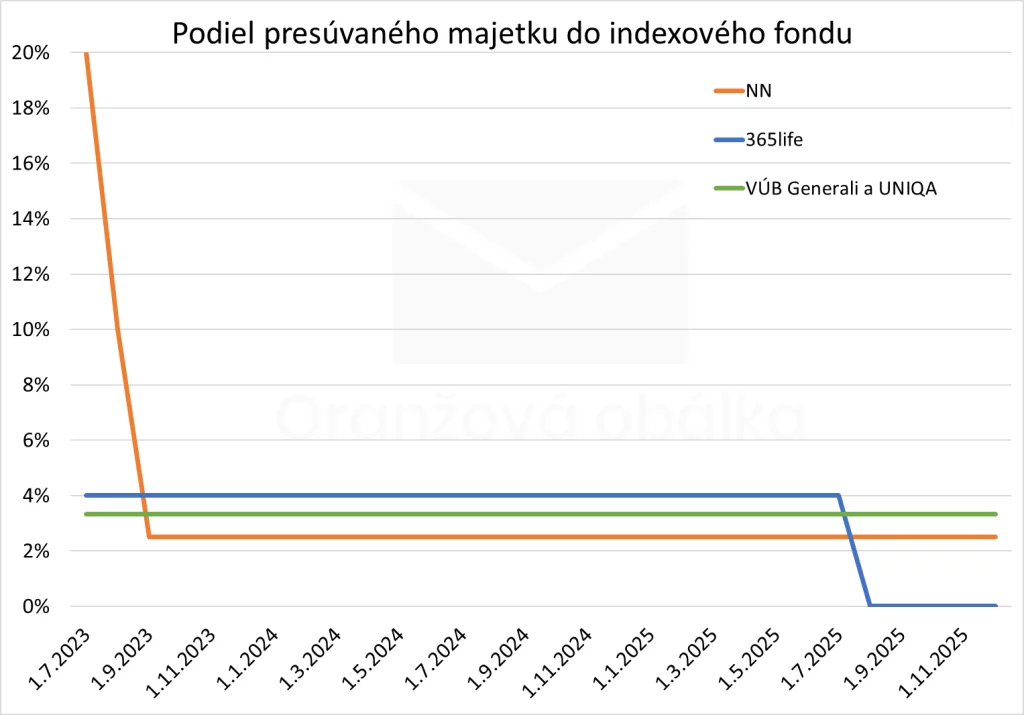

Úspory sporiteľov sa budú presúvať v období júl 2023 až december 2025 (30 mesiacov). Kedykoľvek počas tohto procesu môže sporiteľ povedať, že zastavuje tento proces a tým sa vyviaže z uplatňovania PIS na jeho osobnom dôchodkovom účte v II. pilieri.

Prehľad tempa presúvania úspor podľa jednotlivých DSS-iek prezentujeme nižšie. Zároveň upozorňujeme, že Allianz DSS k 11.2.2023 nemala zverejnený plán na svojom webovom sídle, preto sme ho nedokázali preskúmať.

Spoločnosti NN a 365life idú na presun majetku rýchlejšie. NN presunie počas prvých dvoch mesiacov 30% úspor do indexového fondu Global. 365life bude presúvať 4% majetku, čo znamená, že úspory presunie za 25 mesiacov. Ostatné dve spoločnosti (VÚB Generali a UNIQA) na to idú lineárne a budú presúvať úspory rovnomerne počas 30 mesiacov, t.j. 3,33% mesačne.

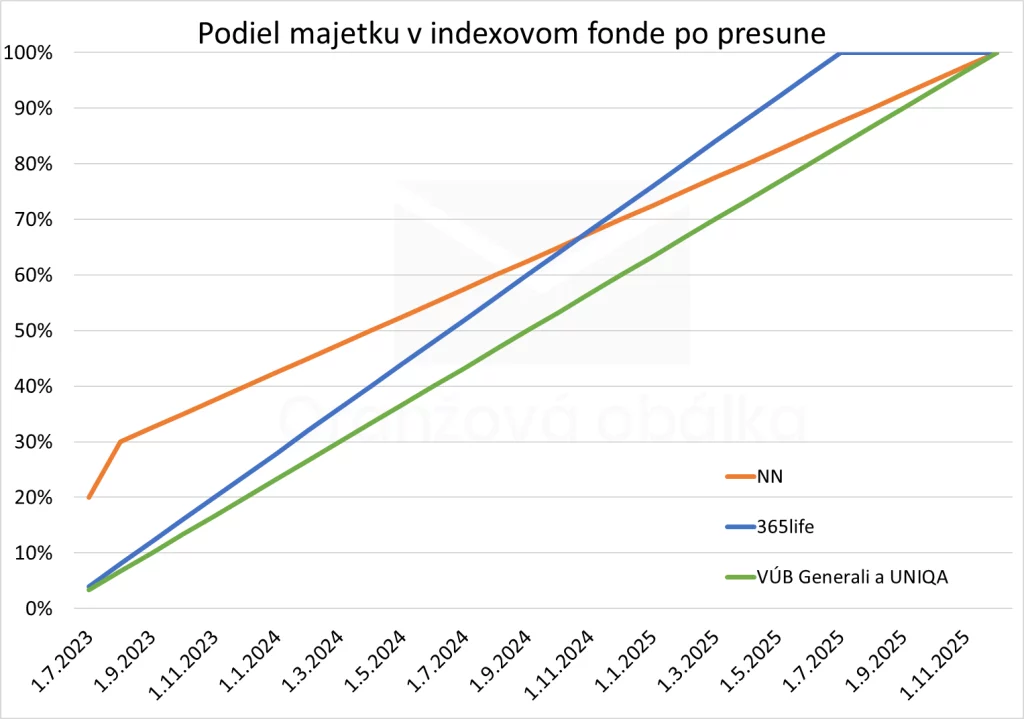

Zároveň je nutné povedať, že sa presúva majetok tak, aby sa do úvahy bralo rozloženie úspor podľa PIS na konci roka 2025. To znamená, že ak na konci tohto roka by mal mať sporiteľ v indexovom fonde napríklad 92% úspor (z dôvodu veku) a teraz má celý majetok v dlhopisovom fonde, nepresunie sa mu 100% majetku, ale len 92% majetku.

Ako bude teda vyzerať podiel úspor v indexovom fonde počas obdobia júl 2023 až december 2025 v podaní jednotlivých DSS-iek? Zobrazujeme príklad pasívneho sporiteľa mladšieho ako 54 rokov, ktorý má dnes (február 2023) celý svoj majetok v dlhopisovom fonde a v decembri 2025 bude mať menej ako 50 rokov.

Aký bude podiel majetku po presune?

Je evidentné, že NN na to ide rýchlejšie. NN zrejme chce pre svojich sporiteľov využiť prepady na finančných trhoch. Ostatné DSS-ky sú konzervatívnejšie a nechcú zrejme riešiť časovanie trhu.

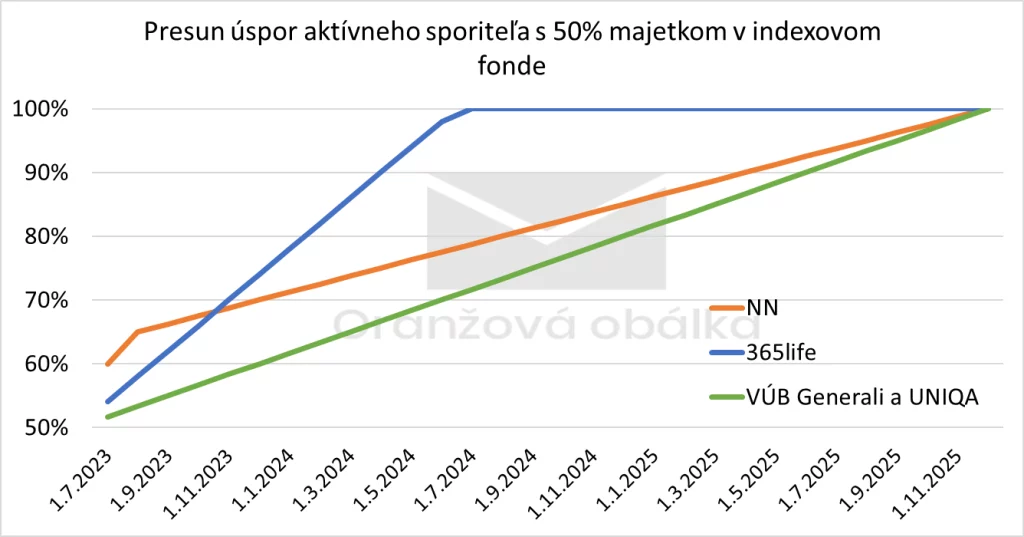

Pre porovnanie sme urobili aj príklad aktívneho sporiteľa, ktorý má dnes (február 2023) v indexovom fonde 50% úspor a zvyšné úspory má v inom fonde (dlhopisovom, zmiešanom, akciovom). Tento sporiteľ si povie, že chce mať aplikovanú PIS. U neho sa teda bude presúvať len 50% úspor do indexového fondu. Tento proces prezentujeme na grafe nižšie.

Zavedenie predvolenej investičnej stratégie (PIS) je naozaj dobrá správa pre sporiteľov. Nemusia sa aktívne starať o svoje úspory a navrhnutá predvolená investičná stratégia po predbežnom testovaní naozaj vykazuje dostatočný potenciál výkonnosti oproti ostatným stratégiám.

Predvolená investičná stratégia vychádza zo švédskej predvolenej investičnej stratégie uplatnenej v Premium pension schéme (obdoba II. piliera). Výkonnosť oboch schém sme porovnali v tomto blogu.

Portál Oranžová obálka poskytuje užívateľom jednoduchý nástroj, ktorým si môžete otestovať výkonnosť stratégie s využitím stochastického modelovania. Určite poskytne aspoň indikáciu toho, čo je možné očakávať od PIS v porovnaní s iným rozložením úspor.

Linky na plány zosúladenia majetku s PIS a časový presun majetku z dlhopisového do indexového fondu u rôznych DSS:

VÚB Generalli:

https://www.vubgenerali.sk/pis/

UNIQA:

365life:

NN:

https://www.nn.sk/druhy-pilier/predvolena-investicna-strategia/

https://www.nn.sk/files/archiv/sk-dss/dokumenty_na_stiahnutie/NN-DSS_plan-presunov-2023.pdf

Allianz DSS:

K 11.2.2023 nebol na webovom sídle https://www.asdss.sk/ zverejnený plán