Dôchodkové sporenie nie je raketová veda. Dokonca by malo byť až tak nudné, že by ste sa oň nemali zaujímať. Dôležitá je stratégia, ktorá je schopná zarábať a vytvárať dostatočne vysoké úspory na dôchodok. Ako na to išli vo Švédsku a aká je výkonnosť takejto stratégie sa snažíme objasniť v našom príspevku.

Debaty o reforme II. piliera sa týkajú aj zavedenia predvolenej sporivej stratégie. Je to najdôležitejšia časť reformy a je viac než potrebná.

Čo je predvolená investičná stratégia?

Predvolená sporivá stratégia znamená rozloženie úspor medzi kolísavejšie aktíva (napríklad akcie) a stabilnejšie aktíva (napríklad dlhopisy) v závislosti od veku sporiteľa a zostávajúceho sporivého horizontu. Jej podstata je v tom, aby sporiteľovi umožnila zarobiť čo najviac. Na konci sporivého horizontu zároveň bez ohľadu na výšku nasporenej sumy znižuje kolísavosť (volatilitu) hodnoty úspor.

Predvolená sporivá stratégia má mať jediný cieľ. Cieľom je zabezpečiť maximálnu výšku zhodnotenia úspor pri súčasne znižujúcom sa krátkodobom riziku (volatilite) a tým dosiahnuť bezpečnosť sporenia v podobe adekvátneho dôchodku. Ak by stratégia nevystavovala úspory volatilnejším aktívam, stala by sa nebezpečnou, pretože by nedokázala priniesť potrebný výnos na dostatočne vysoký dôchodok.

Mnoho finančníkov prenáša svoje poznatky z investovania (zväčša krátkodobého) do dôchodkových produktov. A tým degradujú debatu o predvolených sporivých stratégiách na poznatky o krátkodobých investíciách. To však pri dôchodkovom sporení neplatí. Nedajte sa obalamutiť radami o rizikovosti investovania pri dôchodkovom sporení. Tu je rizikovou stratégiu tá, ktorá nemá možnosť zarobiť čo najviac. Rizikovou je preto, že na konci sporenia budete vystavení nízkej hodnote úspor a nebudete mať čo s tým urobiť.

Akú stratégiu pre dôchodkové sporenie zvolili vo Švédsku?

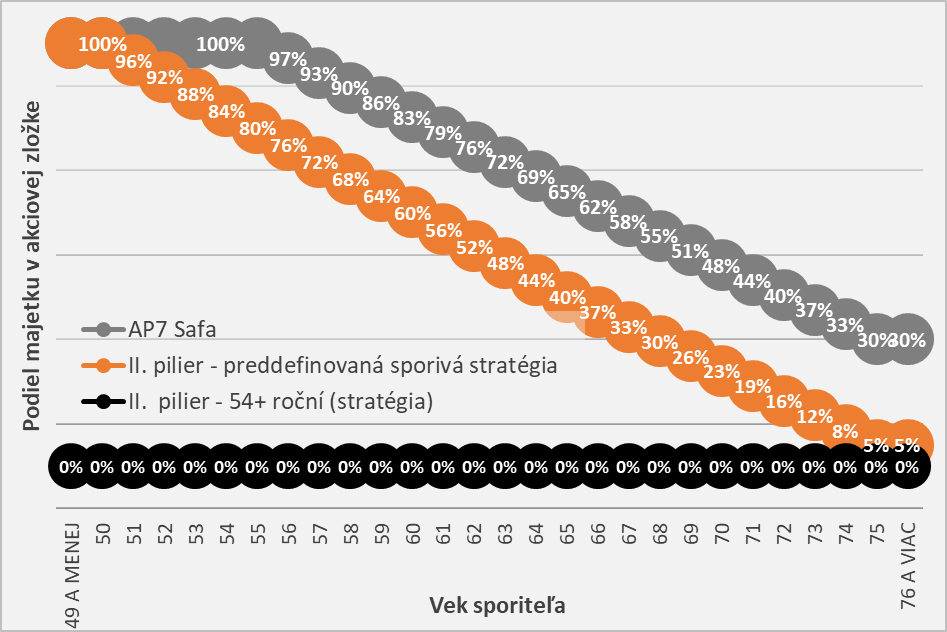

Švédsky “premium pension” pilier je dizajnovaný veľmi podobne ako náš II. pilier. Časť poistného (2,5% zo mzdy) posiela sporiteľ do sporivej schémy a má možnosť si vyberať z nespočetného množstva fondov. Môže si voliť akúkoľvek sporivú stratégiu a manažovať si ju v čase. Ale ak nechce alebo nevie, švédsky model pracuje s týmto faktom a automaticky v tomto prípade volí pre sporiteľa predvolenú sporivú stratégiu. Táto stratégia je uplatnená na viac ako 90% sporiteľov. Je založená na výskumoch a testovaní vhodnosti. Odmieta nezmysly typu rizikový profil investora, pretože vie, že sa bavíme o dlhodobom sporení, ktorého cieľom je bezpečný a vysoký dôchodok. Nič viac, nič menej. Preto berie do úvahy vek sporiteľa a podľa neho volí rizikový profil. Do 55 roku veku sú všetky úspory investované do akciového fondu (AP7 Equity Fund), ktorého rizikový profil podľa metodiky SRRI je na úrovni 6. Po 55-te sa znižuje alokácia do akciového fondu o 3,5 percentuálneho bodu tak, aby vo veku 75 rokov mal sporiteľ v akciách 30% úspor a zvyšok (70%) v dlhopisovom fonde (AP7 Fixed Income Fund) s rizikovým profilom 2.

Čo nato chystaná reforma?

Návrh novely zákona o starobnom dôchodkovom sporení zavádza predvolenú sporivú stratégiu. Navrhovaná stratégia je veľmi podobná tej švédskej, ale je o niečo konzervatívnejšia, t.j. predpokladá nižší rizikový profil sporiteľov. Pre porovnanie uvádzame obe sporivé stratégie a tiež návrh v zákone, podľa ktorého sa nemá predvolená sporivá stratégia zavádzať pre sporiteľov starších ako 54 rokov.

Poviete si dobre, ale je sporivá stratégia vo Švédsku dostatočne výnosná?

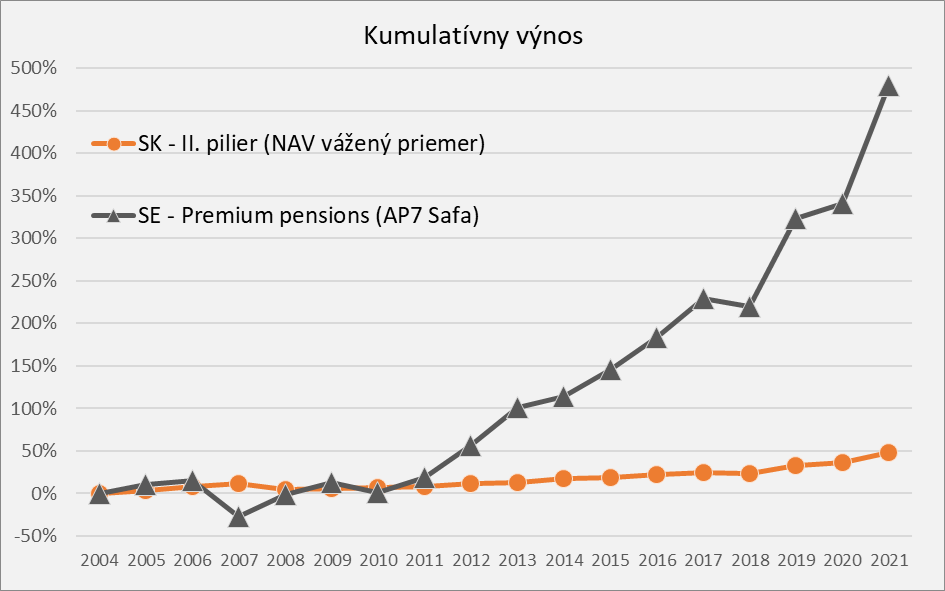

S kolegami z Better Finance každoročne realizujeme výskum výkonnosti a nákladovosti dôchodkových schém vo vybraných krajinách Európy. V ich ostatnom Pension Reporte z roku 2022 si švédska premium pension schéma zaslúžila osobitnú pozornosť. Autori uvádzajú:

“Zďaleka najvýkonnejším nástrojom dôchodkového zabezpečenia v našej správe a vo väčšine doteraz publikovaných vydaní je štandardný fond vo švédskom zamestnaneckom pilieri (prémiový dôchodok). S kumulatívnym nominálnym čistým výnosom 683 % (+9,58 % ročne) za posledných 21 rokov a reálnym čistým výnosom 482 % (+7,78 % ročne) za rovnaké obdobie si AP7 Såfa zaslúži osobitnú časť našej správy v snahe pochopiť faktory, ktoré stoja za týmto úspechom.“

Better Finance

Aká výnosná je švédska premium pension AP7 Safa schéma?

Na grafe nižšie uvádzame porovnanie kumulatívneho výnosu švédskeho AP7 Safa fondu, ktorý realizuje predvolenú sporivú stratégiu pre sporiteľov, a kumulatívneho výnosu II. piliera váženého podľa objemu spravovaného majetku tak, aby sme zachytili skutočné rozloženie úspor.

Asi by sme sa mali začať chytať za hlavu, že prečo sme niečo podobné nezaviedli už pri vzniku II. piliera. Robiť rozbor všetkého, čo sa udialo v dizajne II. piliera by zabralo niekoľko stoviek strán textu, ale možno pomôže, ak pri dizajne dôchodkových sporivých schém do budúcnosti (a tá je teraz) necháme hovoriť empirické skúsenosti z iných krajín (najlepšie zo Švédska).

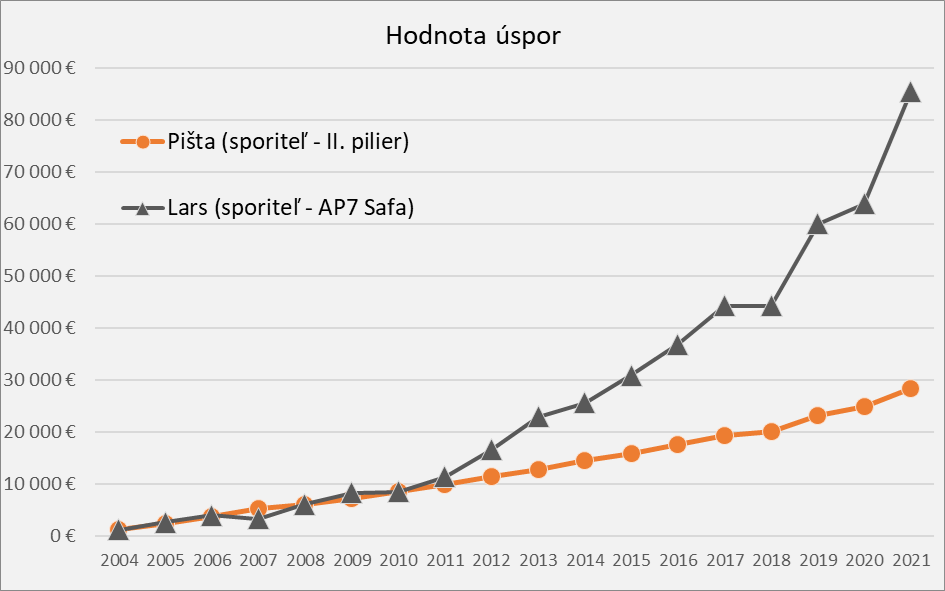

Lars vs. Pišta

Ako by doteraz (ku koncu roka 2021) na tom boli dvaja fiktívni sporitelia (Pišta a Lars), ktorí sa rozhodli sporiť v II. pilieri na Slovensku a vo Švédsku? Obaja vstúpili do II. piliera v rovnakom čase (na začiatku roka 2005) a prispievajú si 100 Eur mesačne. Pišta rozkladá úspory v II. pilieri tak, aby kopíroval rozloženie úspor ostatných sporiteľov. Lars nerobil nič a preto využíva predvolenú sporivú stratégiu ponúkanú v schéme AP7 Safa. Po 16 rokoch sa stretli a pozreli sa na svoje dôchodkové úspory.

Na čo je predvolená sporivá stratégia v II. pilieri (alebo aj v iných dôchodkových schémach) dobrá?

Na to, aby sme mohli kľudne spávať, že nemáme nakúpené nebezpečné produkty (najmä dlhopisové), ktoré nám pri odchode do dôchodku povedia, že máme nasporená na ultra nízky životný štandard. Predvolená sporivá stratégia je na to, aby počas našej pracovnej kariéry dokázala rozumne investovať do výnosných akcií a pri odchode do dôchodku nám ponúkla bezpečne vysoký dôchodok a rozumné rozloženie úspor medzi akcie a dlhopisy. Lebo aj na dôchodku sa nejaký ten rôčik žije a úspory by mali zarábať ďalej.